ちょっと間が空いてしましましたが、今回は前回の続編ということで、「財務諸表分析から見るマンション市況考察(ゼネコン編/2022年度)となります!

前回のデベロッパー編はこちら↓

前回のデベロッパー編では、どれくらいマンション価格が上昇しているのかについて、統計学的指標の観点から確認し、また実際にマンションを販売しているデベロッパー各社の業績について見てきました。

業績に関しては、このインフレ下において単純に売上や各種利益などグロスの数値を見ても意義が乏しく、「営業利益率(セグメント利益率)」を見ようというところでした。

特にマンション価格の上昇傾向が顕著になってきた直近3年間(2020年度~2022年度)を見ると、営業利益率自体は、どのデベロッパーも概ね上場傾向にある、ということが分かりました。

そのため、デベロッパーが売上・利益を伸ばしている→マンション価格が意図的に釣り上げられている?というようにも見えるこの状況の中で、じゃあ販売価格だけでなく原価も見ないとよく分からないよねということで、今回のゼネコン編に繋がります。

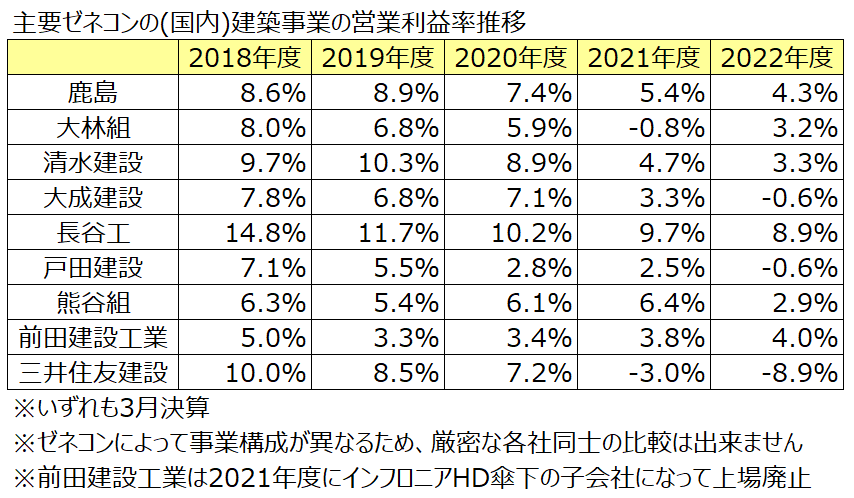

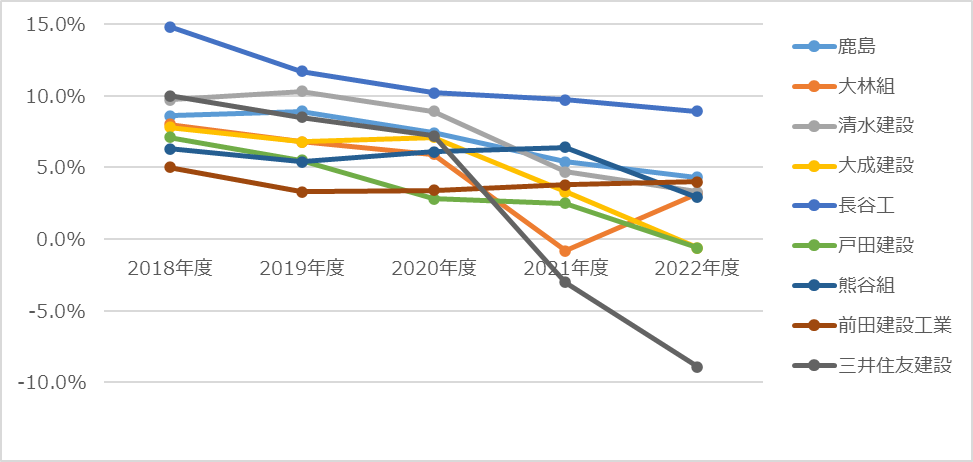

というわけで、早速ゼネコン各社の営業利益率(セグメント利益率)を見てみようと思います。

なお、スーパーゼネコンの一角を占める竹中工務店については、非上場企業のため有価証券報告書を開示していないことから、考察の対象に含めていない点につきご了承ください。

いや、どこもヤバくない…?

前田建設工業がほんのわずか改善傾向にある(とはいえ元々低い)くらいで、二桁%を保っていた長谷工も前期から一桁%になり、他は右肩下がり、中には建設事業が赤字になってしまっているゼネコンですら複数社ある状況です。涙を禁じ得ません…。

個別の話は長くなるので今回は深堀りしませんが、三井住友建設の大幅赤字は有価証券報告書や決算説明資料には「大型建設工事案件の採算悪化」しか書いていないものの、ニュースでも取り上げられている通り「麻布台ヒルズ」の工法変更や工期遅れの影響というは明らかですね…ちょっとイレギュラーかもしれません。

ちなみに三井住友建設以外で麻布台ヒルズを手掛けた清水建設も、営業利益率は芳しくないので、ゼネコンにとっては、あまり良いプロジェクトじゃなかったのかもしれませんね…先日のガイアの夜明けでも森ビルは大々的に取り上げられていましたが、ゼネコンの名前は一切出てこなかった気がします。

さて、やらかしてしまった三井住友建設は置いておいても、日本を代表するスーパーゼネコン4社ですらこの状況ですので、明らかに建設業界自体に何らかのの状況が起きていると言わざるを得ません。

それでは、この要因はいったい何なのかについて、次から考察していきたいと思います。

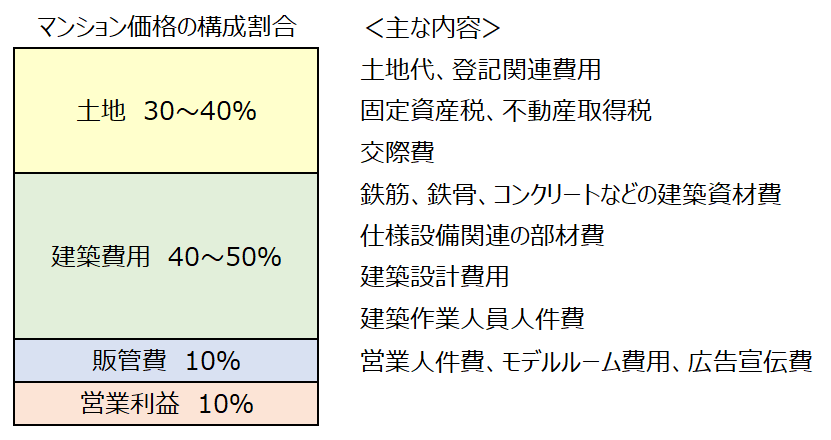

本当はデベロッパー編で取り上げるべき項目だったかもしれないのですが、マンション販売価格の構成について、具体的な要因を探る前に見てみたいと思います。

個別のプロジェクトによって上下しますが、一般的な構成割合はこのような感じになっています。

デベロッパーは採算性の検討を踏まえたうえで土地の仕入を行いますが、その後にゼネコンとの契約が来て、そこで大方の費用が固まり、そこから販管費と利益を乗せて販売価格を決めるという、いわゆる「原価積み上げ方式」が採用されています。

そのため、土地と建築費用の動きが販売価格を左右するといっても過言ではありません。

土地の仕入はゼネコンではなくデベロッパーが行うため、ゼネコンの財務諸表分析には関係がないのですが、原価の主要部分ということで、今回の記事に載せることとしました。

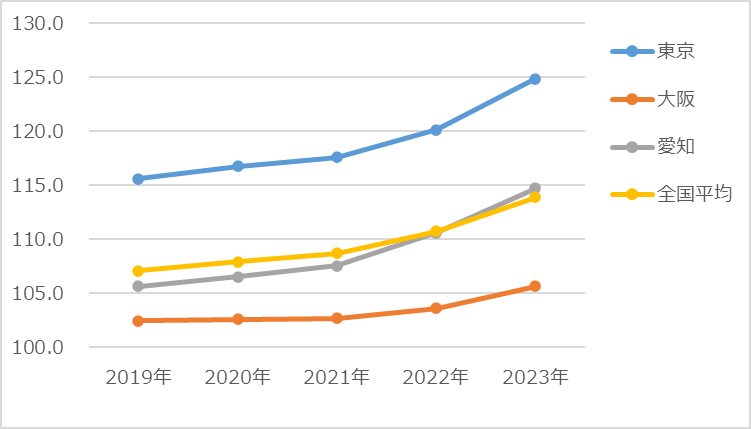

こちらは住宅地の都道府県別地価公示情報を、2015年を100とした時の公示地価推移として、つーもが作成したグラフになります。

参照リンク→国土交通省HP「地価・不動産鑑定」

三大都市圏である東京・大阪・愛知の伸びは顕著ですが、日本全国で見ても、住宅地の公示地価は上昇傾向にあります。

そのため、デベロッパーがマンションを計画する際の原価の主要部分の一つである土地の仕入れ値は、確実に近年上昇傾向にあると考えられます。

その主要因としては、各所で言われている通り、マンション用地の枯渇ということで自分も異論はありません。

最近の新築マンションを見ても、この立地でこの価格?というようなものが増えてきていますし、従前よりもマンションにとって魅力ある土地の出物が少なくなってきているんだなぁ…と、ひしひしと感じます。

ちなみにこちらは住宅地ですが、マンションは商業地などにも建設されるケースがあります。

スペースの兼ね合いで割愛させて頂きますが、住宅地以外の土地についても、全体的に上昇傾向にあります。まぁ当然っちゃ当然の話ではありますが…。

インフレ、円安…新聞やニュースで日々目にすると思いますが、実際に最近身の回りのものも値上がりが凄いですよね。

そして、もれなく建築資材関係も値上がりが凄まじい状況になっています。

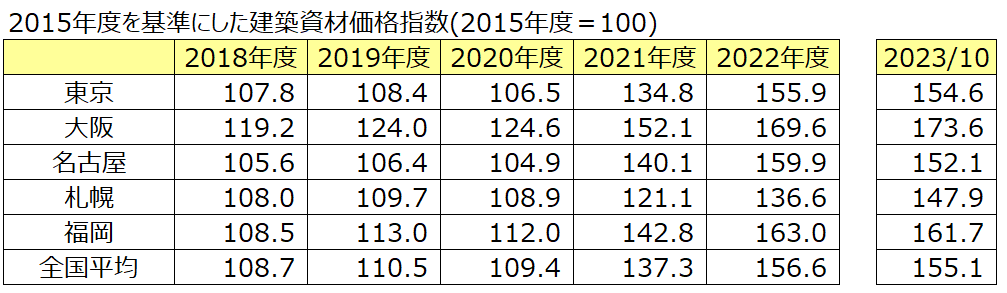

分かりやすい指標としてご紹介するのは、一般社団法人経済調査会が公表している「建築資材価格指数」になります!

参考リンク→一般社団法人経済調査会 建築資材価格指数

こちらは、鉄筋鉄骨やコンクリートをはじめとした建設で主に使われている資材の価格を、2015年を100とした場合に、全国の主要都市ごとの相対的指数を各年度分で公開してくれています。

こちらは統計学的な手法により算定されているため、一般化された指数情報として分析に有効な情報となっています(詳細な集計方法はリンク先をご参照ください)。

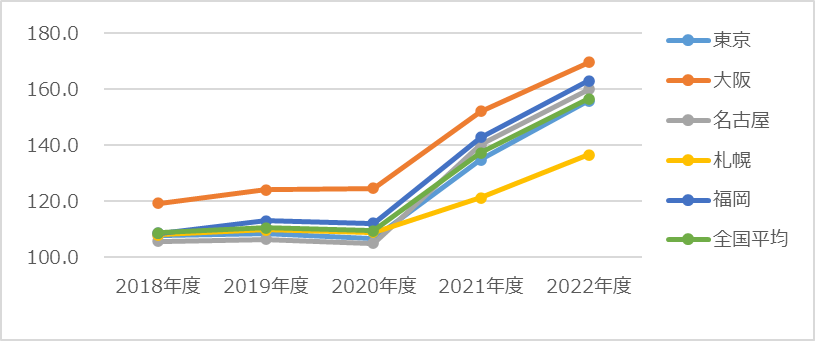

2018年度~2022年度までの5か年情報と直近で2023年10月の指数情報が出ていましたので、それらを改めて主要5都市及び全国平均をピックアップ、それをつーもが推移表とグラフにしたものが以下になります。

こちらも見ていただくと一目瞭然ですが、2018年度から2020年度まで比較的おとなしかったものの、新型コロナの影響が落ち着き始めた2021年度、2022年度と急激に上昇し、直近の2023年10月でも高止まりしている状況となっています。

端的には、2015年度から直近までで建築資材は1.5倍以上になっているということになります。

ゼネコンは素材メーカーではないですから、これを外部から調達することになり、単純な話では仕入値が1.5倍以上にになっている…購買調達部署の方たちの気苦労を察すると恐ろしい話です。

2021年度から2022年度にかけてすら20ポイント前後上昇しているわけで、直近での原価高騰は明らかだと言え、これを否定するのは単純に調べていないか、ただの逆張りと言えるでしょう。

とはいえ、ゼネコンも営利企業、ましてや上場企業が殆どであるため、デベロッパーに対しては建築資材や人件費に利益を上乗せした価格をもって受注するはずです。

ですので、建築資材や人件費が上昇したならば、その価格をベースに利益を乗せ、受注金額を決めるはず。

そして、それが営業利益確保につながるという単純なロジックなのですが、現状そうなってはいないように見えます。

このことから導き出せる結論としては「ゼネコンがデベロッパーに対して、原価高騰分を受注金額に転嫁できていない」ということになると考えられます。

少なくともマンションに関しては、ゼネコンは自らプロジェクトを立ち上げることはあまり多くなく(むしろ最近はほとんど見かけない)、基本的にはデベロッパーから案件を受注するという関係になっています。

構図としてはクライアントと下請けという関係性にほかなりません。つまり、強いのはどちらかと言えば、クライアントであるデベロッパーであり、もし受注金額に折り合いが付かなければ、他にも依頼先があるから、別にいいですよ~という強い立場にあります。

この関係性があるため、マンションの原価の大部分を占める土地や資材価格がこれまで見てきたように年々上昇しているにもかかわらず、デベロッパーの営業利益率が上昇している一方で、ゼネコンの営業利益率が低下しているという結果に繋がっているものと考えられます。

マンション建設事業は利ザヤが薄いと従前から言われており、それもあってか最近はスーゼネ施工物件はグロスが大きくなる大規模マンションに限られ、高額物件、超高額物件でさえ、準大手ゼネコンや中小ゼネコン施工のものも珍しくなくなっているのが昨今の状況です。

その中で、前述のような原価高騰の影響を受注金額に転嫁出来ないようような状況が続けば、ますますスーゼネはマンション事業では名前を見かけることが滅多になくなるかもしれません。

発言力の強いデベロッパーとの薄い取引をするよりも、公共施設の建設や土木関係の事業などにリソースを割くというのは自然の流れだと言えます。

一方で、デベロッパーとしてもブランド力の高いゼネコンを起用するというのは、今後販売価格が高くなる中でも、検討者に対する訴求ポイントになるはずであり、また、いくらスーゼネじゃなくても準大手ゼネコンがいるからいいと言っても、準大手ゼネコンもこのような営業利益率がプラスマイナスすれすれの位置に限りなく近づいている現状を良しとするわけはないと思われます。

じゃあさらに中小ゼネコンに行くから…と行きたいところですが、タワマンなど大規模物件の建設するノウハウや技術を持っているゼネコンも限られます。

そのため、そう遠くないうちに、デベロッパーが独占気味になっている利益が、ゼネコンにも配分される形で受注金額に転嫁されるタイミングが来るんじゃないかと個人的には考えています。

デベロッパーとゼネコン各社の財務諸表分析、また関連する指標や数値などを見てきましたが、状況を鑑みるに、ゼネコンが原価高騰の煽りをまともに食らっている状況ではないのかと考えられます。

この状況を踏まえて、今後マンション市況がどのように推移しそうか、も少しだけ公開情報を加えて考察をしていきたいと思いますが、流石にちょっと長くなってきましたので、次回の総括編に続きます。

総括編はこちら↓