年に一度の企画ということで、デベロッパーの財務諸表分析からマンション市況を考察してみようというブログ企画の2023年度Verとなります!

多くの企業は2024年3月決算で、その有価証券報告書が6月に出ていますので、ある程度直近の状況を踏まえた考察になりますが、多少のタイムラグはご容赦ください…💦

※昨年の考察は↓の記事をご参照ください

昨年まではデベロッパー編とゼネコン編の2部構成にしておりましたが、コスト部分の考察でゼネコンを分析対象にしていたものの、正直なところあまり有意なデータを取ることが出来なかったので、今年からはデベロッパーを中心とした考察で、前編と後編の2部構成にします。

Twitterのモーメント時代から続けているため、そこから継続してご覧いただいている方(そんな者好きな方などいるのだろうか…)には繰り返しになってしまい恐縮ですが、考察においては目的を明確化するのが大切です。

ここ数年は不動産市況の活況も相まって、マンション価格の高騰が新築マンション委は続いており、また新築マンションの価格をベンチマークにする中古マンションにも、その傾向が続いている状況です。

東京圏、大阪圏、名古屋圏という三大都市圏にとどまらず、札幌や福岡でも傾向が見られてきていましたが、さらには仙台や広島、金沢など五大都市以外の地方中核都市にもその傾向が広がりつつあります。

また、5月の決算発表では、大手デベロッパー各社が過去最高益を叩き出しているというニュースも飛び込んできていました。

このような状況をぱっと見ると、「インフレにかこつけてデベロッパーがマンション価格を吊り上げて儲けているんじゃないか?」と思われている方も多いのではないでしょうか。

この企画、Twitterでは3年前くらいから続けていて、結論はぶっちゃけずっと変わっていないのですが、不動産や経済へのリテラシーの高い方が、世間一般よりも多い(?)Twitterにおいても、このような意見は未だに結構目にします。

そこで、高騰が続くマンション市況の中で、せっかくなら感覚的な疑問を持ってもやもやしながら検討するのではなく、理論的に納得した上で検討した方がやっぱりいいよね、ということで、デベロッパーと無関係な立場から、辛口寄りにいつも投稿していることも踏まえて、こういう機会にきちんと考察してみよう、というのがこの企画の目的です。

Twitterだと文字数制限はなくとも、冗長にまったり、画像をうまく配置できないため、こういうのはブログで書くのが一番だと去年よく分かりました。笑

もちろん個人的な感覚に委ねられる部分もあるので、ご参考としてお読みいただければと思います。

(三井不動産、三菱地所、住友不動産、野村不動産の通称BIG4が入居しているビルの画像です)

そもそもの話として、マンション価格って実際にどれくらい上がっているの?

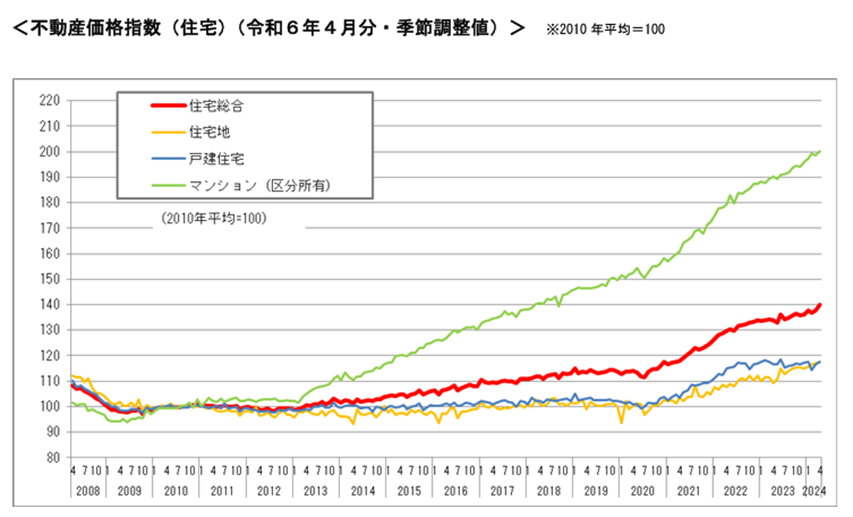

そんな疑問に対して、国土交通省からとても分かりやすいグラフが提供されてます。

画像出典:国土交通省「不動産価格指数」

こちらのグラフは2010年の価格を100とした場合に、同じ条件のマンションが出たとするとその時点でどれくらいの価格になっているかを示したグラフになります。

2023年は190、直近の2024年4月頃にはついに200に到達しています。

簡単に言えば、仮に完全に同一条件の物件があったとした場合、2024年の価格は2010年の価格のちょうど2倍になった、ということになります。

この不動産価格指数を毎年見ていますが、やっぱり痺れますね…(笑)

ちなみに2010年築の有名どころで言うと、パークコート麻布十番ザタワーーや二子玉川ライズタワーなんかがあります。2024年に新築で出たならば、どっちも当時の価格+100%じゃ済まないと思いますが…。

フォロワーの方には数字に強い方も多くいるようなので、そういう方々はよくからくりが分かっていると思うのですが、前述の「デベロッパーの過去最高益」という見出しだけをもって、マンション市況に対して意見を述べるのは早計です。

内輪ネタで恐縮ですが、もしスタッフの子がそういった監査調書を作ってきて自分がレビューしたならば、大量のレビューメモを付けるでしょう。笑

数字と言うのは、絶対的指標という意味合いだけではなく、相対的指標としての意味合いも持っており、それ故に数字を用いた考察は得てして難しいものです。

一番分かりやすい例が、2024年上半期の新築マンションの価格が前年同期比で△13%と大きく下落した時に、単純に下落だけを見て「暴落だ!」「バブル崩壊だ!」と思うのは、まぁそういう価値観を持つのは自由っちゃ自由ですが、せっかく貴重な時間を割いて本ブログをお読みいただけるのであれば、そういった短絡的な発想は持ってほしくない、というところが率直な気持ちです。

そのため、これからご一緒に考察をするにあたっても、デベロッパーが過去最高益だという事前情報は、健全な考察の阻害要因にしかならないので、一旦捨て去って頂きたいと思います。

財務諸表分析をするにあたっては、企業単独の年度比較であれば、当然バックグラウンドが同一になるため、売上や利益の数字そのままを比較すれば事足りますが、今回は業界全体、複数企業を俯瞰的に見ようという考察ですので、バックグラウンドが異なる企業同士の金額そのものを比較しても意味がありません。

株式投資をされている方ならお分かりいただけると思いますが、企業間比較ではROEやROA、配当利回りなど比率や指数を中心に見ますよね?

A社は売上○億円、B社は売上○千万円だからA社の方が優れている!なんてことを言うアナリストは存在しないはずです。

にも関わらず、前述のマンション価格の前年比下落のニュースを筆頭に、過去最高益だけを取り上げて、デベロッパーがマンション価格を吊り上げて儲けているから説は、結果的にそういう可能性もなくはないですが、それだけけを持って結論付けるのは、あまりにも短絡的すぎます。

また、売上は戸数×単価に分解されますが、戸数は当然デベロッパーの規模によって左右されるため、比較分析の指標には適しません。

であれば単価…といきたいところですが、こちらも立地やグレードなど個別性が極めて大きい数値ですので、今回の考察には適しません。

そこで、今回の考察でフォーカスする指標は「利益率」となります。

利益率で主要なものとしては、売上総利益率(粗利率)、営業利益率、経常利益率、最終r利益率がありますが、結論から言いますと、この中で「営業利益率」が最も今回の考察には適しています。

営利企業は、営業活動を通じて得られた収益で、営業活動で要した費用を回収していき、余った部分が利益となります。

デベロッパーの場合、マンションのプロジェクト計画を策定する際には、土地仕入代金や建築費用、人件費、販売活動費用など諸々の費用を回収できるように販売価格を決めるという、いわゆる「コストアップ方式」を採用していることが一般的には多いので、この点を重視する必要があります。

そうすると、売上総利益率(粗利率)は人件費、販売活動費等いわゆる販管費が含まれていないので、適していないと言えます。

経常利益率は、借入金の調達コストも含んだ利益率なので、本来はこれが適しているのですが、開示情報ベースでは全社情報の数値しかないため、特に大手のような総合デベロッパーはオフィスや商業等も含んでいることから、マンションにフォーカスする情報としては紛れが多く、これも適していないと言えます。その点で最終利益率も同様です。

以上より、考察にあたって最適な利益率は「営業利益率」という結論になるのですが、さらにこの営業利益率が外部公表情報として優れている点は、各社が事業別に開示している点が大きいです。

先ほど触れたように、特に総合デベロッパーはマンションなど住宅事業だけではなく、オフィスや商業など多角的に事業を営んでいるため、考察にあたっては事業別に情報が欲しいところですが、有価証券報告書では「セグメント情報等」という開示項目で、事業別の営業利益率などのが開示されています。

さらに、企業によっては決算説明資料において、住宅事業の中でさらに分譲事業まで細分化されている場合もあるので、考察にはまさにうってつけです。

ピンポイントの分析をするためには、不純物(=数値の紛れ)をいかに取り除けるかが重要になるため、今回の考察ではこの「事業別の営業利益率(≒セグメント利益率)」に着目していきます。

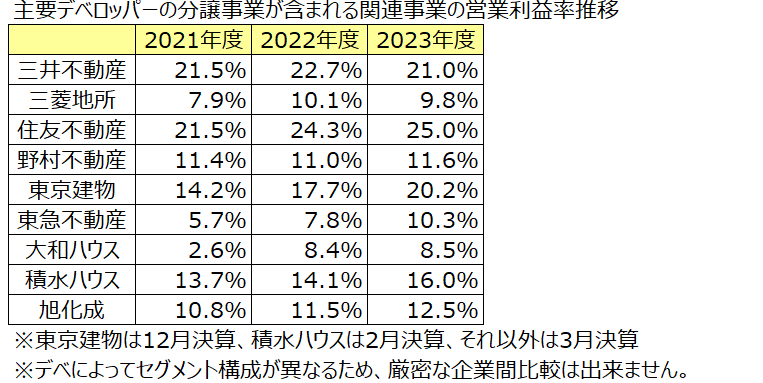

前置きが少々長くなってしまいましたが、百聞は一見に如かずということで、実際に主要なデベロッパーの営業利益率の直近3年分の推移を見てみましょう!

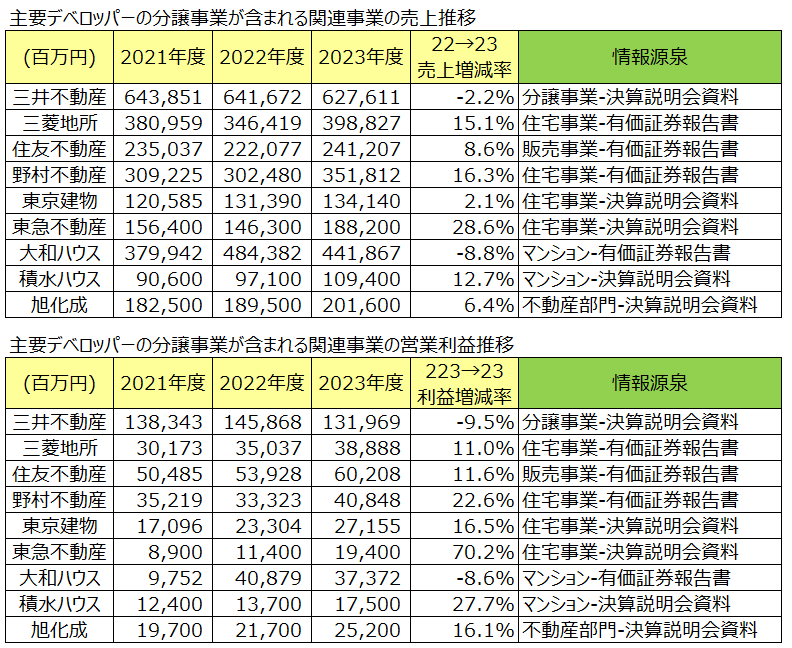

上記の推移とグラフは下記のバックデータに基づいてつーもが自ら作成しています。

2023年度Verは、以前よりもマンションに関連する事業や、さらにその中で分譲事業のみなど、外部開示情報の中で可能な限り深堀りしたので、マンション分譲事業単独の数字に限りなく近いものになっていると考えられます。

また、2021年度辺りでちょうど各社がセグメントを組み替えたり、決算説明会資料の内容を変更しているなどが生じていたため、推移比較の直近過去3年間としています。

このように、規模の大小を要素から除外した営業利益率で比較して見てみると、各社の経営方針が結構面白く見えてきますね。というか、二極化しているようにも見えます。

| 営業利益率が高いグループ(15%~25%) | 営業利益率が低いグループ(5%~15%) |

| 三井不動産 住友不動産 東京建物 積水ハウス |

三菱地所 野村不動産 東急不動産 大和ハウス 旭化成 |

もちろん、マンションにはプロジェクトの個別性もあるので、そのデベロッパーのマンション全てがこの利益率になっているわけではないですが、目標としている利益率はこれに近いものがあると考えられます。

ただ、営業利益率を高める方策としては、売上高を伸ばす(=販売金額を上げる)か原価・販管費を下げる(=コストを圧縮する)しかないため、我々消費者側の立場としては、素直に考えると営業利益率が低いグループのマンションの方が、コストパフォーマンスが優れていると一般的には言えるかもしれません…。

まぁそれはまた別の論点なってしまうので、ここではあまり深く追求しないで別の機会に持ち越し、今回の考察の本題に戻すと、各デベロッパーが過去最高益を叩き出しているのは、販売価格を吊り上げているからでは?という点ですから、その点について見ていきましょう。

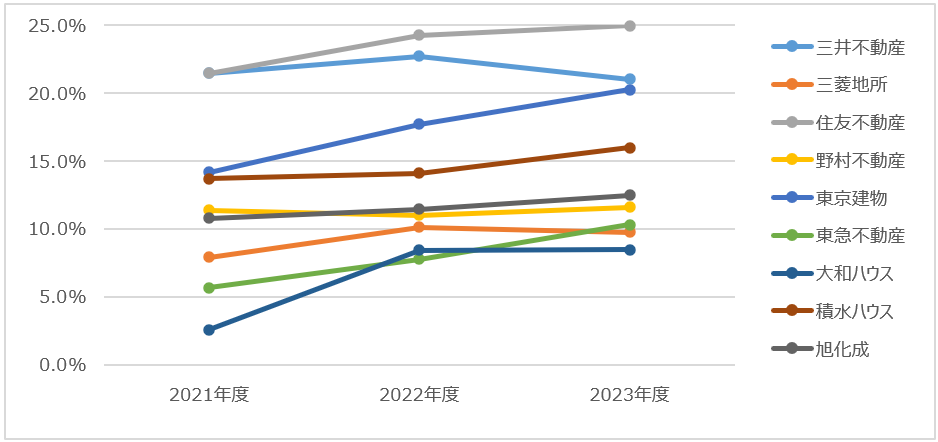

2021年度→2022年度に関しては、全体的に営業利益理宇は上昇傾向にありました。

ですが、この主要因は元々の営業利益率が低すぎた影響が主要因であったとも考えられます。

2021年度は3月決算であれば2022年3月期であり、この期間に引き渡しされたマンションが決算に反映されることになります。

ここからマンションの販売時期を逆算すると、勘の良い人ならすぐにお気付きになると思いますが、新型コロナウイルス感染拡大の前後という、市場が大混乱に陥ったあの時期に該当します。

そのため、2021年度→2022年度の上昇は、大混乱期からの反動による影響と考えられる、というわけです。

それを踏まえて、2022年度→2023年度の営業利益率の推移を見てみると、東京建物や東急不動産がいずれも+2.5%とそこそこ上昇しているものの、他のデベロッパーは+1%程度、三井不動産や三菱地所に至っては、前年比低下となっています。

2023年度の決算に反映される新築マンションは、2021年や2022年に販売開始されたものが多くを占めていますが、一番最初に登場した国土交通省の価格指数グラフを見ればお分かりに通り、その期間も1年で価格指数が10ずつ=前年比約5.8%前後は上昇しています。

もし、デベロッパーの過去最高益が販売価格を吊り上げていることを要因とするならば、利益も価格指数の推移が示す傾向の通り、6%弱の上昇を示すはずですが、現状はそうなっていません。

ちなみに2021年度→2022年度の情緒も、低水準すぎた大和ハウスを除けば、その水準に達しているデベロッパーはありません。

そのため、前編の結論としては、「(少なくとも今回取り上げた)デベロッパーがマンションの販売価格を吊り上げていることによって、過去最高益を叩き出しているという説は誤り」であると言えます。

自分も一人の消費者ですから、そう都合が良いように思いたいところですが、誰にとっても公平性のある指標たる数字は、少なくともそのような事実は、全く指し示していないということが分かったので、この説は誤っていると考えざるを得ません。

ただし、ここで勘違いして頂きたくないのは、元々営業利益率が高いということとは別のお話ということです。それはマンション価格が年々高くなっているという傾向とは、また別の論点だからです。

ですので、営業利益率が高いデベロッパーを肯定ないし養護しているわけではないので、その点はご留意ください。マンション関係の記事で価格面やコストカット部分について、忖度なく言及している点から、その点はご理解いただければと思います。

なお、国土交通省が公開している価格指数データが、今回のデベロッパーに当てはまるとは限らないじゃないか、と言う方がいるかもしれませんが、供給戸数や金額の面でも日本を代表するデベロッパーをサンプルとして取り上げているので、統計データと傾向が乖離するということはまずないと考えられます。

このように、上記の説は誤りということは明らかになりましたが、ではデベロッパーの営業利益率がそう変わらないのに、マンション価格がそれ以上に上昇傾向にあるのはなぜか?という点がまだ明らかになっていません。

前提を置きつつ書いてきたので、ここまでかなり長くなってしまったことから、考察の続きは後編に続きますので、少々お待ちください!

財務諸表分析から見るマンション市況考察(2023年度)~後編はこちら↓

\\\マンション購入後はアンケート回答!///