今回、前編の考察結果を踏まえて、マンション価格がなぜ上昇傾向にあるのか、違う面から見ていこうと思います。

前編の考察内容を前提としているので、まだ前編をご覧いただいていない場合には斜め読みでも問題ないので、まずはそちらをご覧ください。

↓前編はこちら

前編では、デベロッパー各社の全体傾向としては、マンション価格の上昇率に比して、そこまで営業利益率の顕著な変動は見られないことが分かりました。

これはどういったことを意味しているのか、論理的に仮説を立ててみると…

ニュースで言及されている通り利益が増加しているのに営業利益率はさほど変わらない

↓

目に見えて明らかなとおり、マンション価格は上昇している

↓

マンション価格の上昇は売上の増加や販売単価の増加に直結する

↓

でも営業利益率がそう変わらないということは、売上の相手となる費用(原価、販管費)も増加している?

と、素直に考えればこのようになります。

とはいえ、これもあくまで頭の中で考えた仮設でしかないため、具体的に客観性のある数値情報を持って検証していきたいと思います!

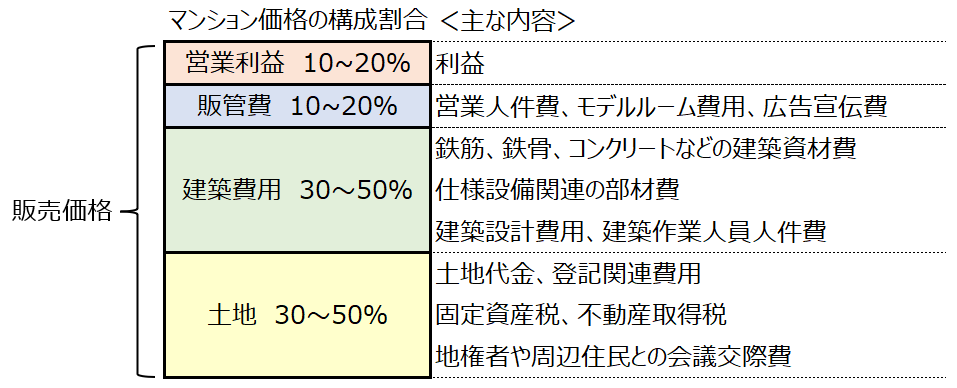

具体的な数字の話に入る前に、その前提として、そもそもマンションのコストってどんなものがあるのだろう?という点を整理しようと思います。

業界では、一般的に原価積み上げ方式またはコストアップ方式と言われる、必要なコストを積み上げていき、最後に利益を乗せてプロジェクト全体の売上(販売価格)を設定するという価格決定方針が採用されています。

その内訳としては下記のようなイメージになります。もちろん、デベロッパーや物件単位でも上下に振れるので、あくまで一般的なところという点にご留意ください。

まぁ元々なんとなくイメージは付いていらっしゃる方が多いと思いますが、コストの大半は土地や建築費用で占められています。

つまり、土地の(仕入)価格や建築費用が上昇すると、営業利益を削らない限り、デベロッパーは販売価格も上昇せざるを得ない、ということになります。

前編で見た通り、デベロッパーの営業利益率推移に大きく減少しているような傾向は見受けらっれないため、販売価格が上昇している→土地や建築費用が増加しているという構図が見えてきたのではないでしょうか。

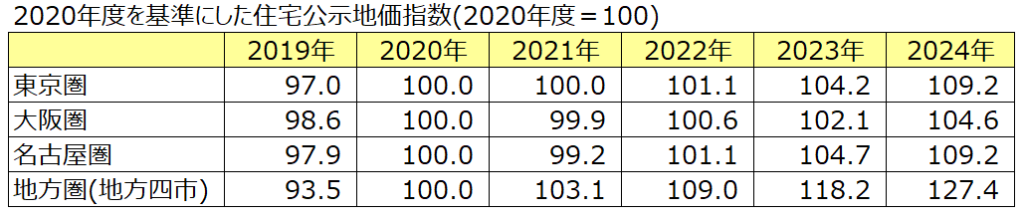

今回は住宅がテーマなので、ひとまず住宅の公示地価の推移を見てみたいと思います。

大規模なマンションだと商業地や工業地にも建設されることがよくありますが、全体傾向さえ掴めればいいので、リソースの兼ね合いもあるため今回は省略します。

住宅地だけ上がって商業地などが別の傾向を示すというのは基本的に想定されにくいですし、こういった総括的な分析の場合、何でも細かいところまで数値を追求すればいいというもんでもないためです。

出典:国土交通省HPデータより作成

上記は三大都市圏+国土交通省が地方主要四都市として示している住宅公示地価を、2020年の地価を100として指数化したものになります。

地方主要四都市に比べて、なんか三大都市圏の動き鈍くない?と思ったら、東京圏、大阪圏、名古屋圏の定義が思ったより広かったです…💦

どうも調べてみると、国土交通省は下記のように定義していました。

「三大都市圏」とは、東京圏、大阪圏、名古屋圏をいう。

「東京圏」とは、首都圏整備法による既成市街地及び近郊整備地帯を含む市区町の区域をいう。

「大阪圏」とは、近畿圏整備法による既成都市区域及び近郊整備区域を含む市町村の区域をいう。

「名古屋圏」とは、中部圏開発整備法による都市整備区域を含む市町村の区域をいう。

この○○整備法というのが結構厄介で、それぞれの圏内の考え方に差異があり、当然ですが中心部以外の郊外エリアも広く含んでいるため、それが混じる分、印象よりも上昇率は鈍いかもしれません。

どのエリアまで含まれているかについては、ここに書き出すとあまりにも冗長になってしまうので、気になる方は是非検索してみてください。笑

また、大都市圏は元々の地価のグロスが高い分、指数の伸びは低くても絶対的な金額の上昇幅は地方よりも大きくなる傾向にあるため、金額と比率を分析するるときの要注意となる点ですね。

まぁ、そんな影響があっても堅実に上昇しているというのが実態です。各圏中心部に限れば、恐らく地方主要四都市に近似しているものと考えられます。

さて、コストの主要部分を占めているもう一方の建築費用の方はどうでしょうか。

まずは建築資材について見ていこうと思います。

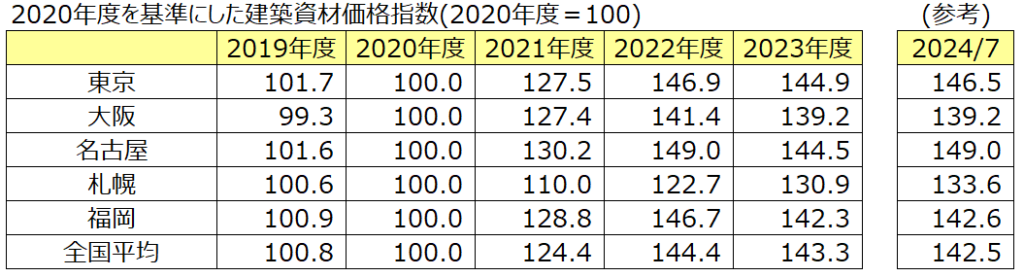

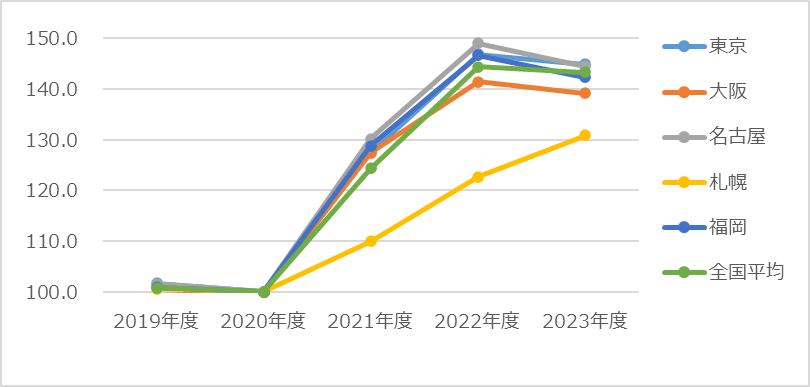

出典:一般社団法人経済調査会「建設資材価格指数」

こちらは去年も取り上げているデータですが、去年までは2015年度を100としていたものの、だいぶ年数が経過したためか、2020年度を100としたデータに更新されていました。

その中から日本五大都市及び全国平均をピックアップしてきましたが、2022年度→2023年度にかけてやや下落傾向にはあるものの、それでも2020年度からは4割程度の上昇を見せています。直近の24年7月時点でもほぼ同水準となっています。

この建築偉材には、セメントやコンクリート、砂、鉄筋鉄骨材など建物建設に必要なものがまんべんなく含まれているので、建築資材価格全体としても上昇傾向にある捉えて問題ないと考えられます。

次に人件費関係も見ていきます。

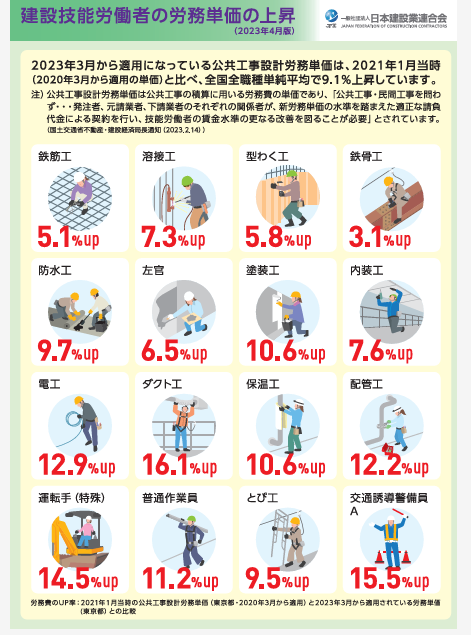

以前までは一部の上場ゼネコンの財務諸表分析を簡便的に当該検証の材料として用いてきましたが、元請け、下請け、孫請け…とキリがないので、もう少し全体的に示しているものはないかな…と探してみたところ、一般社団法人日本建設業連合会という団体から、下記の資料が公開されていましたので、引用させて頂きます。

出典:一般社団法人日本建設業連合会「建設工事を発注する民間事業者・施主の皆様に対するお願い」

リンク→https://www.nikkenren.com/sougou/notice/pdf/jfcc_pamphlet_2304.pdf

タイトルが切実な内容になっていて、消費者向けというより事業者向けの資料のようですが、建設業界は未曽有の人手不足…というニュースは記憶にも新しいところです。

上記は2020年→2023年で見た時の労務費単価上昇率というところで、集計データとしては公共事業に関するものですが、民間事業だろうとその傾向は変わらないはずなので、全体傾向を知るにはこれで十分です。

建設業人員は専門職的な色合いも強く、また危険な作業内容も含まれるため、なり手が減少→賃金の高騰という傾向が上記から見て取れます。

ゼネコン側の賃金の増加は、デベロッパー側の発注金額に織り込まれているから、建設業界が疲弊することはないんじゃないの?とも考えられますが、この点は次の項で触れますので、一旦置いておきます。

このように、建設費用の中身も詳しく見ていくと、土地、建築資材、人件費と全ての項目で上昇傾向が見られ、その上昇率は営業利益率の変動幅よりも大きいこともお分かりいただけるかと思います。

そのため、結論としては、マンション価格上昇の主要因は建築費用の上昇に裏付けられたものである、というところになりますでしょうか。

さらに、購入検討者側にとってあまり好ましくない事象が今後発生する可能性が高い、という点に付いても触れていきます。

ご存じのようにマンションをプロジェクトとして進めるためには、前もって土地の仕入が必要になります。

この土地の仕入は、小さい案件でも数年前から行われますが、大規模な再開発事業ともなると10年単位の歳月がかかります。

さらにデベロッパーとゼネコンの間で締結される工事請負契約は、着工前に当然締結されるため、こちらもマンションが販売開始される数年前には金額が決まっています。

つまり、ここで何を言いたいかと言うと、「今時点で起こっている土地や建築資材、人件費の上昇が販売価格に転嫁されるタイミングは、この先数年後に訪れる」ということです。

そのため、机上論だけで言えば、コストの上昇が継続する限り、マンション価格は今後も短中期的に上昇するということになります。もちろん新築価格が上昇すれば、それをベンチマークとする中古価格も連れ上げするので、結果的にマンション市況全体の話に昇華されます。

もちろん購入検討層の予算も青天井ではないので、どこかで頭打ちになるのは間違いないのですが、東京や大阪の注目案件などを見ている限りは、案外この市況に付いていけている層も決して少ないわけではありません。

前述の通り、購入検討層の予算は青天井ではなく限度があるため、エリアごとの価格相場のキャップもデベロッパーは当然想定しているわけですが、デベロッパー自身も相当悩んでいるように見受けられます。

その顕著な例が2023年に販売開始した「グランドシティタワー池袋」でしょうか。

売主である住友不動産と言えば、常に相場の頂点を探り、利益の最大化を経営戦略の軸に据えている企業として一部(?)には有名で、良いものは作るものの、決して安値で売ることはしない(むしろ周辺相場より高い)というのがもはや常識となっているデベロッパーです。

そんな住友不動産が、グランドシティタワー池袋の1期1次に関しては、なぜか周辺中古相場と同等程度で販売価格、広域で見れば明らかにお手頃価格で販売を開始した、というのが当時衝撃的な事象としてTwitterでも話題となっていました(ちなみに反響が大きすぎたせいか、通常ではありえないレベルの前倒しで案内を打ち切っていました)。

しかも、このグランドシティタワー池袋とほぼ同じタイミングで販売していた三井不動産レジデンシャルの「パークホームズ南池袋」も明らかな値付けミスを起こしていました。

これは坪単価をベースにした値付けというよりも、住友も三井も池袋エリアの検討層の予算上限を完全に見誤ったのが主要因と考えられます。百戦錬磨のプロでもこういったミスプライシングを超こしてしまうほど、直近の市況は難しいものかもしれません。

池袋でこういったミスプライシングが立て続けに起きていたのが良い具体例であったので取り上げましたが、他にも2023年はちょいちょいこういった案件がありましたし、それらを経た2024年にも引き続き起きたりしている辺り、値付けって難しいんだな…と感じさせられます。

そんな2023年の状況を経て、2024年は既にもう9か月を過ぎてしまいましたが、今後どういったことがマンション市況に起こりうるか、自分なりに考えてみました。

都心エリアや都心近接エリアの好立地マンションの販売価格上昇は継続する

これは今に始まったことではなく、今後も継続すると容易に考えられます。

2023年の三田ガーデンヒルズやワールドタワーレジデンス、2024年もグラングリーン大阪など東京や大阪の一等地マンションの人気ぶりを見れば、他に替えが利かないマンションに対する購入検討層の意欲は全然衰えていません。

また都心近接エリアも、直近でのパークシティ中野ザタワーや今後販売が再開するザ豊海タワーの現状を見れば、こういった注目エリアの注目物件については、ある程度価格が上がったとしても、購入検討層はしっかりいるので、コスト部分の傾向が変わらない限り今後も価格上昇傾向が続くと考えられます。

良質なものにはしっかりお金を掛ける人がいるというのは、マンションに限った話ではないですしね。

デベロッパーのコストコントロール(コストカット)が強くなる

都心エリアや都心近郊エリアは予算潤沢な検討層の絶対数が多い一方、予算の上限があるエリアは販売価格を一定程度に抑えざるを得ず、その場合デベロッパーにはコストコントロールを行う必要が生じます。

デベロッパーの利益を削ればある程度コストを掛けることも出来ますが、そんなことをあからさまにすれば、前編で取り上げた開示資料にそのまま数字情報が反映されるため、ステークホルダーから追及されますし、営利企業がわざわざそんなことはしません。

ですので、商品価値やブランド価値を毀損しない程度に、コストカットをするというのはごく自然な流れであり、購入検討層が予算を伸ばせない以上はそれを甘受するしかありません。

というより、むしろコストカットは既に起きているのを複数のMRで目の当たりにしているので、これ以上どこを削りに行くのだろうか…という不安を覚えてしまいます。トイレの鏡すら最近オプションになることが多いのは、金額の問題ではなく、単純に見てて辛くなります。

都心、都心近接エリア以外でも価格は高いけれどもコストを掛けたものを作る

これはコストカットと真反対の販売戦略で、特に中小デベロッパーに最近見られることが多いのですが、もう販売価格が高くなるのは致し方ないから、その妥当性を出すために敢えてコストを掛けようというものです。

郊外のマンションでも内廊下だったり、ディスポーザーが付いていたり、著名なデザイン会社を起用して意匠に拘るなど、購入検討層の満足度を高める、だけど周辺相場よりも高いですよという、デベロッパーにとってはある意味チャレンジングな方針とも言えます。

良いものなのはわかっていても、予算が届かなければ当然購入できないのは何もマンションに限ったことではないため、安易にコストカットに走らないのは個人的には好きですが、エリア周辺相場よりもグロスで高くなると出口戦略での不透明さが高まるリスクも孕んでいるため、購入検討層にとっても結構難しい選択肢になるかもしれません。

もちろん居住満足度は高いはずなので、長期居住を前提とするなどある程度の計画性がたいセルになりそうですが、それはまた別のお話なので、今回はここまでにしておきます。

ゼネコン(一部)の業績がヤバくなる

これは、我々購入検討層とデベロッパー以外の第三者にも波及する論点があり、「建築費用の上昇がすぐ販売価格に反映されるわけではない」という項目で触れた部分にも関連してきます。

着工前にデベロッパーとゼネコンは工事契約請負契約を締結し、その時点で大方の工事金額が決まりますが、実際にかかるコストはゼネコンが負担することになります。

ここで問題となるのが、ゼネコンの見通しが甘いと、マンションに限らずオフィスなど工事期間が長期化するようなプロジェクトにの場合、当初の想定以上にコストが上昇すると、その分だけゼネコンの業績を圧迫することになります。

直近の最たる例が、麻布台ヒルズを手掛けた清水建設と三井住友建設でしょうか…どちらも惨憺たる業績になっています。

もちろん、麻布台ヒルズだけが原因ではないにしても、こういった長期大規模プロジェクトの顕在化したリスクとして、ゼネコンは今後デベロッパーに対してどういった交渉力を発揮するか、というのは重要なぽポイントになりそうです。

関係性の強弱は時代や市況の変化とともに起こるわけですが、一人の購入検討層としては、互いに協力していいものを作って頂きたいという気持ちが強いです。

投資家目線からしたらどっちももっと頑張って増配してくれ!!という気持ちです。

正直言って、今時点で予測する限りは可能性としては個人的には低いと考えています。あって、頭打ちとなって横ばいといったところでしょうか。

まず、昨今のインフレ市況の転換が起こらない限りコストは下がりませんし、コストが下がらなければデベロッパーが販売価格を下げる理由がありません。

次に、日銀の政策金利上昇(利上げ)により、住宅ローン金利の上昇→購入検討層の予算減少→販売価格を下げざるを得ないというシナリオですが、日本の悪しきデフレ思考により低迷してきた日本経済が、きっかけは全く想定外だったかもしれませんが、インフレにようやく向いてきたという日銀の悲願でもあるこの状況を、日銀自身がどこまで冷や水をぶっかけるのかという点は、なかなか読むのが難しいです。

元々超低金利だったのが低金利になったくらいで予算に影響がどれだけ出るのかという単純な疑問もありますし、そもそも貸出金利は銀行が決めるので、政策金利がそのまま住宅ローンの金利になるわけでもないです。

いずれにしても我々一般市民にはコントロール不可能な部分でもあり、これが不安だからと言って、マンション購入検討をやめるというのであれば、そもそもの購入目的は?という点に立ち戻った方が良いと思います。

そのほか、歴史的な経済ショックや大規模な天変地異が発生する可能性もゼロではないですが、これらはそもそも予測不可能なものであり、それを忌避して購入しないという選択肢を安易に取るのもナンセンスな話です。

経済ショックが不安なのであれば標準ラインからさらに安全余裕度の高い予算を組めばいいですし、天変地異が不安なのであれば、そういった災害リスクに強いエリアで検討すればいいという話ににもなります。いくらでも取り得る対策はあります。

結局のところ、何をするにしてもゼロリスクというのはこの世の中には存在しないので、リスクとリターンを比較衡量して、ご自身の価値観に合う折衝点を見出すというのが肝要ということです。

そういった意味では、今回の考察で見たコスト上昇が、販売価格上昇の土台になっているなら、「持たざるリスク」は経年により高まっていくことになります。

以上、前編と後編に分けて考察を行ってきましたが、少なくともこのインフレ市況において、マンション価格上昇の背景は、デベロッパーが儲けるためというわけではなく、コスト上昇に裏付けられたものがお分かりいただけたかと思います。

これも単純な話ではありますが、

・100円のものを1個売って10円の利益を出した

・100円のものを2個売って20円の利益を出した

・200円のものを1個売って20円の利益を出した

というこの3つは、企業経営からすれば本質的には変わらないということです。

同じ利益率であれば、同じ単価でも販売する個数が増えれば利益金額は増えますし、同じ個数でも単価が大きくなれば利益金額も増えるという算数のお話であって、直近のマンション業界においては、供給戸数自体は増えていないわけではないので、過去最高益を叩き出した背景としては3つ目の事象が起きていると言えます。

ただし、この利益増加のプロセスや方針については、前編で用いた各デベロッパーの営業利益率の差に表れているところでもあります。

そのため、前編の分析では、比較対象とするための基礎情報としての十分性とリソースといういう観点から、各社の金額情報の粒度について少し大きい物を使っていましたが、次回のおまけ編ではその粒度をもう少し細かくし、各デベロッパーの営業利益率の中身について、最近の各社が販売するマンション傾向を踏まえて個人的にコメントしていこうと思います!

財務諸表分析から見るマンション市況考察(2023年度)~おまけ編はこちら↓

※9/7に公開予定です

\\\新築マンションの資料請求ができます///

\\\マンション購入後はアンケート回答!///