大変長らくお待たせしました!お待たせしすぎたかもしれません。

Twitterのモーメントで毎年公開していました、デベロッパーの財務諸表分析を通じたマンション市況の考察について、モーメント機能がなくなってしまったことと、つーものブログが出来たことで、今後はブログで公開していこうと思います。

まぁブログの方が文字数制限もないし、画像も貼りやすいし、ぶっちゃけやりやすいんですよね…笑

ということで、そもそも初めてご覧になる方も多いと思いますので、最初に考察の目的などからご説明させて頂こうと思います。

ここ数年、新聞やテレビでもたびたびマンション価格の上昇が話題として取り上げられてきました。

マンション価格が高くなっているとは言え、買い替えを見据えられている方、また買わないといけない状状況の方など様々いらっしゃると思いますが、ちゃんと価格上昇の背景が分かったが上で購入検討する方が、悶々とした中であれこれ考えるよりも絶対良いですよね。

そのため、まずはマンション販売に直接関与している、デベロッパーの財務諸表分析で、その背景を探ろうと思ったのがきっかけいになります。

元々つーもは公認会計士として監査の中で財務諸表分析をうんざりするほど数多く業務として対応してきた経験値があるので、その経験値とマンションの知識を合わせれば、ある程度の答えが導き出せるのではないか、と考えています。

もちろん個人的な感覚に委ねられる部分もあるので、ご参考としてお読みいただければと思います。

ちなみにですが、つーもはデベロッパーと何も利害関係がく、基本的に中立な立場ですので、その点は念頭においてご覧いただけますと幸いです。(むしろめっちゃ辛口です)

そもそもですが、マンション価格が上がっているとは言っても、実際にどれくらい上がっているのかという部分を明確にする必要があります。

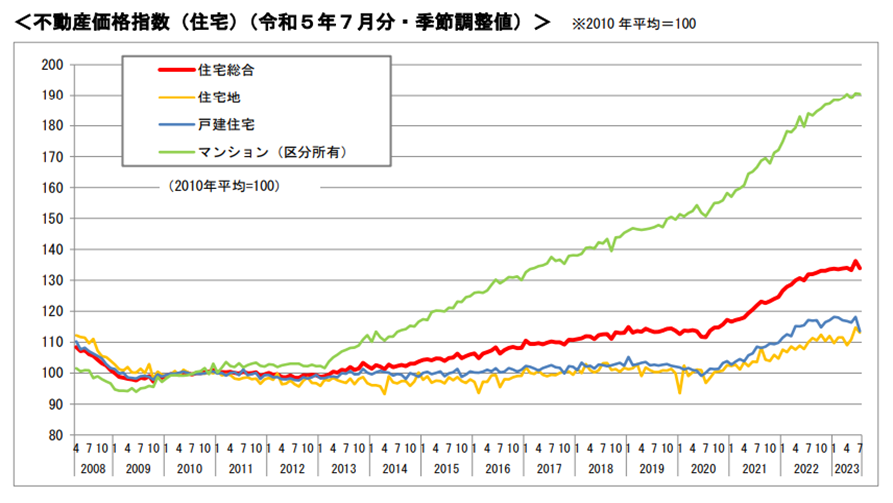

そんな疑問に対して、国土交通省からとても分かりやすいグラフが提供されてます。

画像出典:国土交通省 不動産価格指数 リンクはこちら

こちらのグラフは2010年の価格を100とした場合に、同じ条件のマンションが出たとするとその時点でどれくらいの価格になっているかを示したグラフになります。

こちらの指数算定のモデルは統計学を用いた理論的な指数になっているので、詳細は>こちら<から読んでみてください。めっちゃ難しいことが書いてます。専門家ってすごいね。

というわけで、このデータを所与のものとして見てみると、直近の2023年7月は190に達しています。

つまり、2010年に5,000万円で購入できたマンションは、今販売されると9,500万円を出さないと購入できない状況にあるということになります。

日常的にマンションを熱心に研究されている(変わった?)方々はまぁそうだよねという感想を持たれるかもしれませんが、そうではない大多数の方はどうでしょう?

やっぱりインパクトありますよね…。

このマンション価格上昇の話で、マンション価格自体の推移をグラフにして報じるテレビや新聞がたくさんありますが、比較情報としてはほとんどい意味がありません。

なぜなら、マンションは個別性が特に強く、立地やブランドはもちろん、その年によって平均面積すら変わってくるため、「価格」はそれだけで大きく変化します。

東京のマンションは1億円!といったニュースも2023年の春先には出回っていましたが、三田ガーデンヒルズやワールドタワーレジデンスといった超高額物件が特定の月に集中したら、そりゃ当然の帰結です。

三田ガーデンヒルズなんて坪単価が高いのはもちろんですが、100㎡を優に超える部屋も多かったわけで、それでマンション価格だけを見て、マンション価格がすごい上昇している!というのはナンセンスなわけです。

マンションデベロッパーの財務諸表分析でも同様のことが言えますので、そちらを次からご説明させて頂きます。

2023年3月期決算では、各デベロッパーが過去最高売上達成!過去最高益達成!という文字が報道で躍っていましたが、これだけでデベロッパーがマンション価格を釣り上げて儲けを出していると考えるのは早計です。

なぜなら、上の例と同じく、もし立地の良い都心マンションの供給が増えているならば、単純に売上が増えますし、売上が増えれば単純に利益も増えます。要はグロスだけを見て判断しても意味がないのです。

例えば、2021年度は売上100億円利益10億円→2022年度は売上200億円利益15億円だった場合、前年比で増収増益という表現になりますが、これが本当の意味でその企業は好調なのか?ということです。

投資家目線で言えば、必ずしもこれは好調ではないと言えます。

すなわち、2021年度は利益率10%だったのに対して、2022年度は利益率は7.5%と低下しており、これは企業の儲ける力が低下していると言えるからです。

このことからも分かる通り、単純に金額が増えた、減っただけでは一面的な判断しか出来ないため、金額の多寡による影響を除外した要素で考察を行う必要があります。

その一番分かりやすい要素が、上記の例でも触れた「利益率」となります。

デベロッパー内部の人間でないつーもが入手可能なジュ法の中で、判断に一番有能だと考えられる情報、それは「有価証券報告書」に記載されている「営業利益率(セグメント利益率)」になります。

有価証券報告書とは、上場企業に作成・公開が義務付けられている企業公式の開示情報です。

この有価証券報告書には、損益計算書という会社の経営成績が事細かに記載されている情報があります。

ただ、デベロッパーの多くは分譲事業だけでなく、オフィスや商業など、他にも多くの事業を営んでいますが、損益計算書ではそれらが集約されているため、今回フォーカスすべきマンションがに関連する数字情報がぼやけてしまっています。

そこで、事業ごとにより細分化された情報として「セグメント情報」というのが有価証券報告書には記載されています。

セグメントとは簡単に言えば事業単位のことであり、会社ごとに自由に決められるものの、デベロッパーに関して言えば、概ね分譲事業やマンション事業などが独立しているため、今回の財務諸表分析に必要な情報を取得することが出来ます。

また、営業利益とは、売上高から売上原価を差し引き、さらに人件費や広告宣伝費など販売活動などに要した費用(販管費と言います)を差し引いた残りの利益(厳密にはちょっと違うのですが有意な差異はないです)ということで、その事業で直接的に回収すべきコストを網羅的に反映している利益となります。

現状、外部の人間がこれ以上の詳細な数値情報を取ることは不可能でしょう。これ以上の詳細情報を知っているのは内部の人間だけです。

ちなみに、よく粗利というワードも出たりしますが、粗利はこの販管費を差し引く前の利益なので、あまり分析に有用ではありません。

そのため、今回はセグメント情報に記載されている事業単位での売上及び営業利益から偉業利益率を算出し、それを足掛かりにしていこうというところになります。

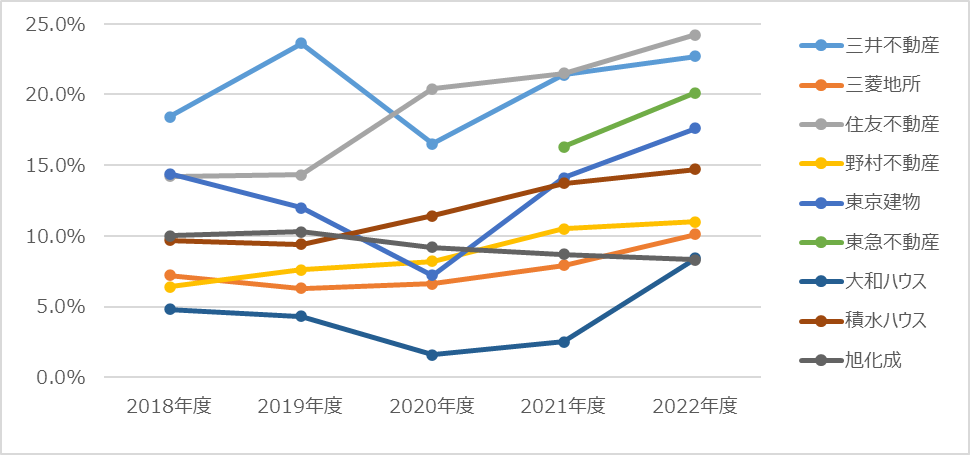

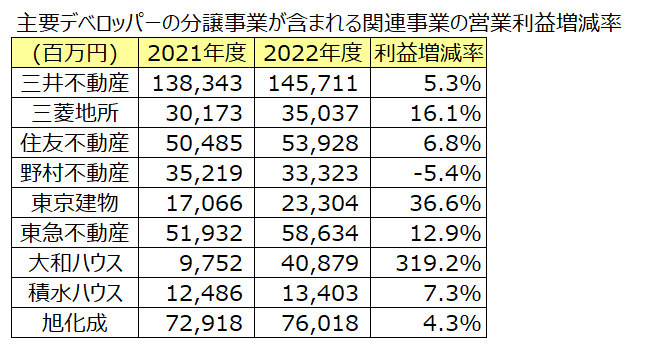

前置きが少々長くなってしまいましたが、百聞は一見に如かずということで、実際に主要なデベロッパーの営業利益率5年分の推移を見てみましょう。

上記の表及びグラフは、つーもが各社の有価証券報告書からエクセルにちまちま数字を起こして作ったものです。(趣味だから出来る芸当…)

事業(セグメント)としては、各社ともに分譲事業やマンション事業を含んでいる事業のみをピックアップしていますが、会社によっては戸建分譲や賃貸を含んでいたり、東急不動産に至っては2年前からマンション分譲事業を都市開発事業としてオフィス事業とごちゃ混ぜになってしまい(マジで勘弁してくれ…)、純粋なデベロッパー間の比較は必ずしも出来ないという点についてはご留意ください。

それぞれ毎年の供給戸数も多い、日本を代表するデベロッパーですが、ここ3年程の傾向を見ると、旭化成を除いて、営業利益率はやや上昇傾向にあるようにも見えます。

さらにこの営業利益率を構成する売上と営業利益の増減率に分解してみて、直近2年間の比較をしてみます。

これを見ると、下記の3パターンに分かれます。

① 売上減少、利益増加→三井不動産、三菱地所、住友不動産

② 売上増加、利益増加→東京建物、東急不動産、大和ハウス、積水ハウス、旭化成

③ 売上減少、利益減少→野村不動産

この中で特徴的なのはやはり①のグループでしょうか。

①に属する三井不動産、三菱地所、住友不動産は売上が減少しているのに、利益が増加しているという逆の動きになっているため、これだけを見ると、「あれ、デベロッパーがマンション価格を釣り上げているんじゃない?」という可能性も考えられます。

果たして本当にそうなのか、特にこの3社に焦点を当てて、もう少し細かく見てみたいと思います。

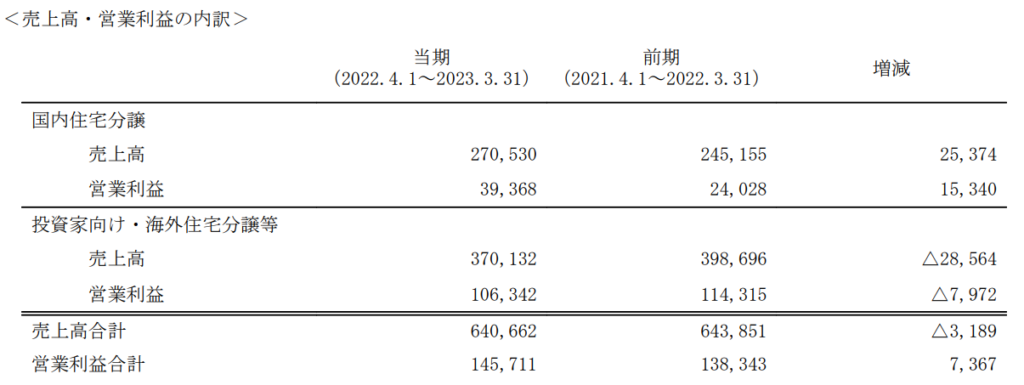

三井不動産の有価証券報告書には、さらなる詳細情報が記載されていたので、そこまで掘り進んでみます。

画像出典:三井不動産 2023年3月期有価証券報告書

こちらは三井不動産の分譲事業は国内と海外に細分化された情報になります。

これによると、国内住宅分譲事業の営業利益率は、2021年度:9.8%→2022年度:14.5%と推移しており、2020年度が12.2%だったことを鑑みると、去年がむしろ低水準だったと言えます。

デベロッパー同士の単純比較が出来ないのはお伝えしている通りですが、それでも三井不動産の国内住宅分譲事業単独の営業利益率は、少なくとも他のデベロッパーとそれほど大差はなく、さらに去年からの上昇は、去年が低水準だったことによる反動と言えるため、意図的にマンション価格を釣り上げたことによる利益増加ではない、と考えられます。

ちなみに、投資家向け・海外住宅分譲はめちゃめちゃ好調ですね…営業利益率もかなり高水準です。

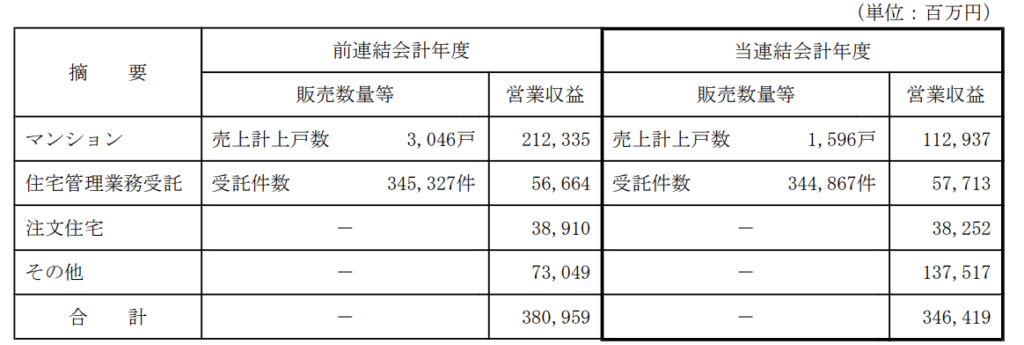

三菱地所の有価証券報告書も細かく見てみると、こちらもより詳細な情報が記載されていました。

画像出典:三菱地所 2023年3月期有価証券報告書

こちらは2021年度と2022年度の住宅事業の売上内訳になるのですが、売上計上戸数がほぼ半減しており、その結果、マンション単独での売上もほぼ半分となっています。

つまり、住宅事業全体では若干の減収に見えるものの、構成割合としてはマンションの割合が顕著に低下しているということになります。

これ以上の情報は残念ながら有価証券報告書には公開されていないのですが、素直に考えるならば、住宅事業の営業利益率は2021年度→2022年度で上昇しているものの、それは営業利益率が相対的に低いマンションの占める割合が低下した(=営業利益率が相対的に高いその他の割合が増加した)ためと考えられます。

ある意味、一番気になるのが住友不動産ではないでしょうか。

ただ残念ながら、有価証券報告書にこれ以上の有用な情報は記載されていませんでした。

そこで、別の情報として決算説明会資料を見てみると、こんな記載がありました。

画像出典:住友不動産 2023年3月期決算説明会資料

これから明示的にわかることは、

① 〇年連続供給数1位達成!という路線はやめた

② 売上という数字を追わず、利益重視の販売戦略方針を取っていく

という2点になるでしょうか。

これをどのように考えるかは様々ですが、個人的には「やはり住友不動産は独自の販売戦略を取っているな…」という感想です。

売上減少→利益増加という、傍から見るとあれ?と思う3社を特に細かく見ましたが、少なくとも詳細情報が記載されていた三井不動産と三菱地所は、消費者にとっては好ましくないマンション価格を意図的に釣り上げたことによって、利益が増加したわけではないと考えられます。

住友不動産は公開情報だけでは何とも言えないので、判断は保留にせざるを得ません。

その他のデベロッパーについても、増減率に差はあれど、売上増加→利益増加という正の動きを見せており、また、一番最初の営業利益率の推移から見ても、少なくとも現時点において極端な上昇を見せているわけではないため、意図的なマンション価格の値上げを行っているわけではないと考えるほうが自然ではないでしょうか。

※大和ハウスに関しては顕著な伸びを見せていますが、そもそもこれまでの営業利益率が低すぎます…

このことから、マンション価格の上昇は、販売価格の上昇が主要因というよりは、むしろ別の要素が起因しているのではないか?というのが、今回の考察のまとめになります。

まぁTwitterで公開していた2020年度、2021年度の考察をご覧いただいている方は、自ずとその答えがお分かりになっているかと思いますが、恐らく2022年度も同様と想定されます。

次回は、「財務諸表分析からマンション市況を考察する(ゼネコン編/2022年度)」を公開予定ですので、こちらの記事も今しばらくお待ちください!

続編のゼネコン編はこちら↓