今までマンション×税務に関する記事を書いてなかったので、第一弾として「マンション1室でも65万円控除が受けられる!?」というお話について書こうかなと思います!

今回はマンションを賃貸した場合の確定申告のお話がテーマとなります。

そもそも65万円控除って何?という方もいらっしゃると思いますので、まずはここから解説します。

マンションでもアパートでも戸建てでも、個人が賃貸により家賃収入を獲得した時は、(原則として)その所得は「不動産所得」という所得区分になります。

不動産などの貸付けによる所得は、不動産所得になります。

国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1373.htm

不動産所得は、例え企業に勤めていたとしても年末調整では当然対応できないため、確定申告が必要になります。

ここで、不動産所得を申告する場合には、「白色申告」と「青色申告」という2種類の申告方法があります。

この白色申告と青色申告の違いは、簡単に言うと「簡易的かどうか」という一言に集約します。白色が簡易、青色が簡易的でない(=詳細)と区別されます。

国税庁としては、税金計算の確からしさを検証することもあるため、青色申告で詳細に申告してくれた人たちを特別に税制上優遇するよー!ということで、「青色申告特別控除」と呼ばれる税制優遇措置があります。

さて、この青色申告特別控除ですが、不動産所得においては控除額が2パターンに分かれています。

- 65万円控除(55万円控除)→フルスペックでの青色申告

- 10万円控除→簡易的な青色申告、周りでは上と区別して簡易青色申告と呼んだりも

当然、控除額が大きいほど税制上有利なわけですが、不動産所得において65万円控除(55万円控除)を取るには、結構ハードルが高く、事業的規模(いわゆる5棟10室以上基準)を満たす必要があります。

つまり、事業として認められるようなレベル(目安として戸建て5棟、アパート10室以上)が必要となるため、区分マンションを1室や2室しか賃貸していない場合には、この事業的規模を満たさないため、通常は10万円控除となってしまいます。

ここまでは、実際にマンションを賃貸している人ならご存じだったお話でもあると思いますが、今回のブログ記事のメインテーマはここからです。

「マンション1室でも65万円控除が受けられる」というケースが存在します。

国税庁のQ&Aにその事例がずばり紹介されていますのでご紹介します!

※簡単に解説しますので、回りくどい書き方の引用内容は読まなくても大丈夫です。笑

租税特別措置法第25条の2第3項の規定による青色申告特別控除は、不動産所得又は事業所得を生ずべき事業を営む者を対象として、それぞれの所得の金額の合計額を限度に最大55万円の控除を行うものです。

国税庁HP https://www.nta.go.jp/law/shitsugi/shotoku/07/05.htm

この点、照会者の不動産所得は業務的規模とのことですので、照会者は「不動産所得を生ずべき事業を営む者」には該当しません。しかしながら、照会者には事業所得もあるとのことですので、たとえそれが赤字であったとしても照会者は「事業所得を生ずべき事業を営む者」に該当することになります。

したがって、照会者は、不動産所得又は事業所得の金額の合計額を限度として(本件において事業所得は赤字ですので、業務的規模の不動産所得の金額を限度として)、青色申告特別控除(控除額55万円)の適用を受けることができます。

なお、青色申告特別控除(租税特別措置法第25条の2第3項)の適用に当たり、その年分の事業に係る仕訳帳及び総勘定元帳に係る電子電磁的記録の備付けを行うなど一定の要件を満たす場合には、最大65万円の青色申告特別控除を行うことができます(租税特別措置法第25条の2第4項)。

上記は、業務的規模(=事業的規模ではない)の不動産所得と赤字の事業所得がある場合に、青色申告特別控除が出来ますか?という問いに対して、国税庁がその場合でも55万円の青色申告特別控除が適用できるという回答となっています。もちろん電子申告をすれば65万円z控除になります。

つまり、たとえ赤字でも事業所得さえあれば、賃貸に出しているマンションが1室だとしても、65万円の青色申告控除が受けられるということになるというわけです。

複雑なスキームや税務知識とかは必要なく、単純にそれだけの話です。

ワンルーム投資で不動産所得を赤字にして、税金還付で節税をしようとかいう、不動産業者による悪意ある嘘っぱちな手法ではなく、真っ当な節税方法であることがポイントです。

青色申告特別控除が対象とsなる所得は「事業所得」「不動産所得」「山林所得」の3つです。

ここで、さらに注目すべき点は、青色申告特別控除が適用される順番は、「不動産所得」→「事業所得」→「山林所得」となり、この3つの所得が合算(損益通算)された金額ではないという点です。

そのため、仮に不動産所得80万円、事業所得△100万円だったとしても、確定申告書を見ると損益通算された合計は△20万円なので青色申告特別控除が取れない(青色申告特別控除は所得がゼロになるまで控除可能、つまりマイナスになるとそれ以上は取れない)と思いがちですが、不動産所得80万円から先に65万円控除がされるため、控除の取り残しもありません…!

というわけで、事業所得があれば、賃貸がマンション1室でも65万円控除を取れるケースがあるということが分かりましたが、この事業所得を計上するハードルは、その人の状況によって大きく変わります。

① 個人事業主の場合

個人事業主の場合は事業所得を計上するのは容易です。

きちんと開業届を提出して、実体を伴った事業を行っており、売上を計上できる状況であれば、基本的には事業所得になります。

② 給与所得がある場合

企業に勤務していて給与所得があるような正社員の場合、事業所得を計上できるハードルはめちゃめちゃ高いです。

給与所得者が別個に何らかの業務を行って獲得した所得は、副業とみなされて「雑所得」になってしまうケースが大半だからです。この雑所得は、青色申告特別控除の対象にはなっていません。

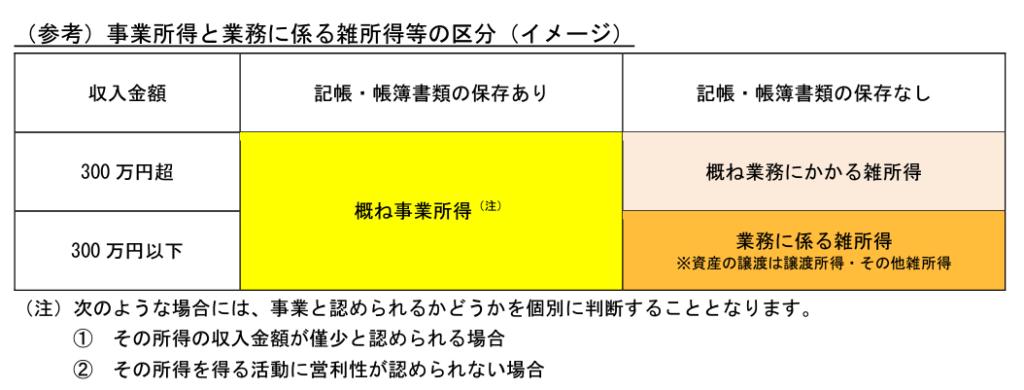

なお、事業所得と雑所得のどちらになるかという判断基準としては、国税庁からは目安として以下のような区分が示されています。

画像出典:国税庁 所得税法第35条関係 解説PDF

ただし、これもあくまで一つの目安であり、事業としての継続性や人的・物的負担など諸々の総合判断となるため、その辺りを税務署から質問が来た時に、合理的かつ論理的に回答出来る用意をしておく必要があります。

あまり一般的な例示にならず恐縮ですが、例えばつーもは監査法人で非常勤の公認会計士として勤務しており雇用契約となるため給与所得者ですが、そのほかに税理士として自らの事務所を開所して、各種税務業務を行っていますし、さらにそれら会計税務知識と宅建士&マンション知識を組み合わせてマンションお悩み相談室で収入を得ているといったように、2つの事業は継続性があり、かつ自己のリスクにおいて相当程度の労力を費やしているため、副業となる雑所得ではなく、事業所得と主張することが出来ます。

ちなみに2023年に独立したため、初期投資の影響で事業所得は赤字ででしたが、前述の通りマンション1室賃貸分の不動産所得があるため、しっかり65万円控除を取ることが出来ました。

マンションは必ず税金が絡んできますが、必ずしも敵対関係ではなく、税金を深く知れば知るほど上手な付き合い方も出来るため、お友達関係にあると考えてください。

今後もマンション×税務でブログ記事を書いていきますので、税金はお友達と考えられるような手助けが出来ればいいなと考えています!

\\\こちらから投資向けの新築マンションの資料請求ができます///

「つーものマンション小名網相談室」では、通常のマンションご相談のほか、マンション購入・売却・賃貸にに関連する税務相談も承っております。もちろん確定申告の代理対応も承っております。

もしご相談などある場合には、ページ上部のお問い合わせフォームから是非ご連絡ください。

また、確定申告代理業務に関しては、下記リンクをご参照ください!

各種税制は毎年のように変更があるため、記事に関する税制については記事執筆時点のものになりますので、その点につきご了承ください。

記事内容に関してはご自身の判断と責任のもとでご活用ください。それにより、何らかの税制上の不利益が生じたとしても、当方では一切の責任を負いません。